WIM ต้นทุนในการบริหารสินค้าคงคลัง (Inventory management costs)

ต้นทุนในการบริหารสินค้าคงคลัง (Inventory management costs)

ต้นทุนวัสดุคงคลัง ค่าใช้จ่ายที่จ่ายเพื่อให้ได้วัสดุหรือวัสดุหรือสินค้านั้นมา (Item cost) ค่าใช้จ่ายในส่วนนี้ประกอบด้วย ราคาวัสดุหรือวัสดุหรือสินค้า ค่าขนส่ง ค่าประกัน ค่าธรรมเนียมต่างๆ และค่าภาษีศุลกากร เป็นต้น

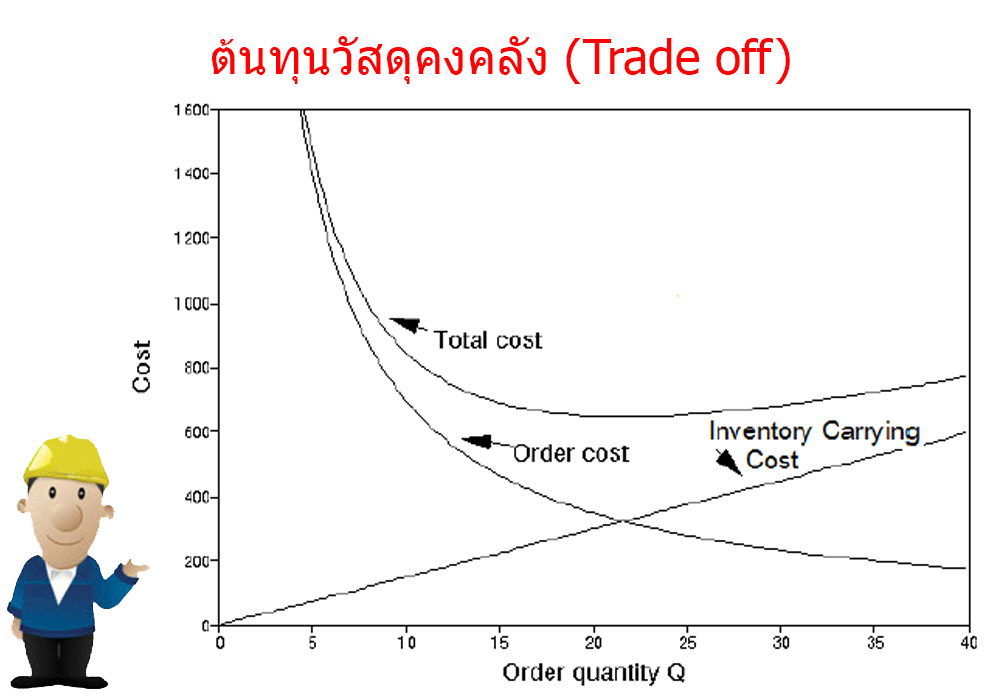

- ต้นทุนในการเก็บรักษา (Carrying Costs: CA) เป็นค่าใช้จ่ายในการเก็บรักษา (Carrying Costs) เป็นค่าใช้จ่ายจากความต้องการวัสดุคงคลังและการรักษาสภาพให้วัสดุคงคลังนั้นอยู่ในรูปที่ใช้งานได้ ซึ่งจะแปรตามปริมาณวัสดุคงคลังที่ถือไว้และระยะเวลาที่เก็บวัสดุคงคลังนั้นไว้ค่าใช้จ่ายในการเก็บรักษา ได้แก่ ต้นทุนเงินทุนที่จมอยู่กับวัสดุคงคลังซึ่งคือ ค่าดอกเบี้ยจ่ายถ้าเงินทุนนั้นมาจากการกู้ยืม หรือเป็นค่าเสียโอกาสถ้าเงินทุนนั้นเป็นส่วนของเจ้าของ ค่าคลังวัสดุหรือสินค้า ค่าไฟฟ้าเพื่อการรักษาอุณหภูมิ ค่าใช้จ่ายของวัสดุหรือวัสดุหรือสินค้าที่ชารุดเสียหายหรือหมดอายุเสื่อมสภาพจากการเก็บนานเกินไป ค่าภาษีและการประกันภัย และค่าจ้างยามและพนักงานประจำคลังวัสดุหรือสินค้า เป็นต้น

- ต้นทุนในการสั่งซื้อ (Ordering Costs: OC) เป็นค่าใช้จ่ายการสั่งซื้อ ค่าใช้จ่ายที่ต้องจ่ายเพื่อให้ได้มาซึ่งวัสดุคงคลังที่ต้องการ ซึ่งจะแปรตามจำนวนครั้งของการสั่งซื้อ แต่ไม่แปรตามปริมาณวัสดุคงคลัง เพราะสั่งซื้อของมากเท่าใดก็ตามในแต่ละครั้ง ค่าใช้จ่ายในการสั่งซื้อก็ยังคงที่ แต่ถ้ายิ่งสั่งซื้อบ่อยครั้งค่าใช้จ่ายในการสั่งซื้อจะยิ่งสูงขึ้น ได้แก่ ค่าเอกสารใบสั่งซื้อ ค่าจ้างพนักงานจัดซื้อ ค่าโทรศัพท์ ค่าขนส่งวัสดุหรือสินค้า ค่าใช้จ่ายในการตรวจรับของและเอกสาร ค่าธรรมเนียมการนาของออกจากศุลกากร และค่าใช้จ่ายในการชำระเงิน เป็นต้น

- ค่าใช้จ่ายเนื่องจากวัสดุหรือสินค้าขาดแคลน (Shortage Cost หรือ Stock out Cost) เป็นค่าใช้จ่ายเนื่องจากวัสดุหรือสินค้าขาดแคลน เกิดขึ้นจากการมีวัสดุคงคลังไม่เพียงพอต่อการผลิตหรือการขาย ทำให้ลูกค้ายกเลิกคำสั่งซื้อขาดรายได้ที่ควรได้ กิจการเสียชื่อเสียงกระบวนการผลิตหยุดชะงักเกิดการว่างงานของเครื่องและคนงาน เป็นต้น โดยค่าใช้จ่ายเนื่องจากวัสดุหรือวัสดุหรือสินค้าขาดแคลน ได้แก่ คำสั่งซื้อของล็อตพิเศษทางอากาศเพื่อนามาใช้แบบฉุกเฉิน ค่าปรับเนื่องจากวัสดุหรือสินค้าให้ลูกค้าล่าช้า ค่าเสียโอกาสในการขาย ค่าใช้จ่ายที่เกิดขึ้นจากการเสียค่าความนิยม เป็นต้น โดยค่าใช้จ่ายนี้จะแปรผกผันกับปริมาณวัสดุคงคลังที่ถือไว้ นั่นคือถ้าถือวัสดุหรือสินค้าไว้มากจะไม่เกิดการขาดแคลน แต่ถ้าถือวัสดุคงคลังไว้น้อยก็อาจเกิดโอกาสที่จะเกิดการขาดแคลนได้มากกว่า

- ค่าใช้จ่ายในการปรับตั้งเครื่องจักรใหม่ (Capacity-Related Cost) เป็นค่าใช้จ่ายที่เกิดขึ้นจากการที่เครื่องจักรจะต้องเปลี่ยนจากการทำงานหนึ่งไปทำงานอีกอย่างหนึ่ง ซึ่งจะเกิดการว่างงานชั่วคราว วัสดุคงคลังจะถูกทิ้งให้รอกระบวนการผลิตที่จะตั้งใหม่ เกิดค่าใช้จ่ายในการตั้งเครื่องจักรใหม่นี้จะมีลักษณะเป็นต้นทุนคงที่ต่อครั้ง ซึ่งจะขึ้นอยู่กับขนาดของล็อตการผลิต ถ้าผลิตเป็นล็อตใหญ่มีการตั้งเครื่องใหม่นานครั้ง ค่าใช้จ่ายในการตั้งเครื่องใหม่ก็จะต่ำ แต่ยอดสะสมของวัสดุคงคลังจะสูง ถ้าผลิตเป็นล็อตเล็กมีการตั้งเครื่องใหม่บ่อยครั้ง ค่าใช้จ่ายในการตั้งเครื่องใหม่ก็จะสูง แต่วัสดุคงคลังจะมีระดับต่ำลง และสามารถส่งมอบงานให้แก่ลูกค้าได้เร็วขึ้น

ที่มาภาพและรวบรวมโดย www.iok2u.com

-----------------------------------------------

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------