ข้อมูลสินค้าคงคลังแม่นยำแค่ไหน แนวคิดเพื่อการพัฒนาประสิทธิภาพโลจิสติกส์ในอุตสาหกรรมเซรามิก

เอกสารการพัฒนาระบบโลจิสติกส์และโซ่อุปทานของกลุ่มอุตสาหกรรมเซรามิก 2550

สำนักโลจิสติกส์ กรมอุตสาหกรรมพื้นฐานและการเหมืองแร่

ข้อมูลสินค้าคงคลังแม่นยำแค่ไหน

ประเด็นปัญหาที่มักพบในการบริหารจัดการคลังสินค้า คือ ข้อมูลสินค้าคงคลังในระบบกับข้อมูลจริงไม่ตรงกัน เนื่องจากบริษัทไม่ได้ให้ความสนใจ พนักงานไม่บันทึกทันทีเมื่อมีการเปลี่ยนแปลงของสินค้า พนักงานอาจบันทึกตัวเลขผิด หรือไม่แยกบันทึกสินค้าเสียหาย ขาดการตรวจสอบเป็นประจำ เป็นต้น ส่งผลให้พนักงานขายขาดความมั่นใจในการขาย ตอบสนองลูกค้าได้ช้า ไม่รู้ว่ามีสินค้าจริงตามที่แสดงในระบบหรือไม่ ฝ่ายวางแผนการผลิตมีความลำบากในการดำเนินงาน เนื่องจากไม่ทราบปริมาณสินค้าคงคลังตั้งต้นสำหรับการวางแผนที่แน่นอน ทำให้ผลิตสินค้าขาด หรือเกินความต้องการที่แท้จริง เมื่อพนักงานไม่ใส่ใจในการปรับข้อมูลสินค้าคงคลังให้ถูกต้อง ก็มักเกิดความผิดพลาดในการปฏิบัติงาน ถ้าตรวจสอบเปรียบเทียบข้อมูลสินค้าคงคลังในระบบบันทึก กับการตรวจนับจำนวนสินค้าคงคลังจริงแล้วพบว่ามีความถูกต้องอยู่ 90% หากถามพนักงานที่เกี่ยวข้องทุกคนว่ายอมรับได้ที่ความถูกต้องเท่าไร ถ้าหากพนักงานมีความเห็นว่าระดับความถูกต้องที่ 90% นี้ทำได้ดีที่สุดแล้ว ก็อาจเปรียบเทียบกับการทำงานของธนาคารได้ดังนี้

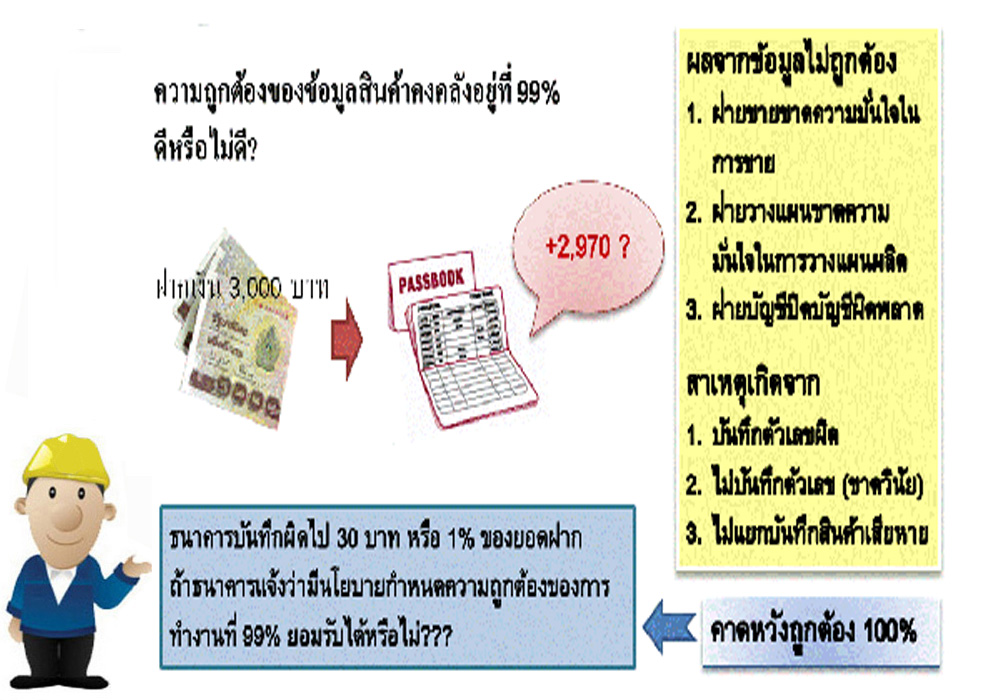

ถ้าวันนี้ไปฝากเงิน 3,000 บาทที่ธนาคารแห่งหนึ่ง เมื่อเขียนใบฝากเงินเข้าบัญชีเสร็จ ก็ยื่นพร้อมสมุดฝากให้กับพนักงานของธนาคารที่เคาน์เตอร์ โดยคาดหวังที่จะเห็นจำนวนเงินในบัญชีเพิ่มขึ้นอีก 3,000 บาท ตามจำนวนที่ฝาก เมื่อพนักงานของธนาคารดำเนินการเสร็จแล้ว ยื่นสมุดฝากกลับมาให้ ปรากฏว่าตัวเลขในบัญชีเพิ่มขึ้นเพียง 2,700 บาท เราคงไม่พอใจแล้วถามว่าทำไมฝากเงิน 3,000 บาท แต่ปรับตัวเลขในบัญชีให้เพียง 2,700 บาท หายไป 300 บาท หรือ 10% ของยอดฝาก หายไปไหน? พนักงานกลับตอบว่าธนาคารมีนโยบายความถูกต้องของการทำงานเพียง 90% ดังนั้นตัวเลขผิดไป 10 % ถือว่ายังใช้ได้อยู่ อย่างนี้ยอมรับได้หรือ? แน่นอน! ไม่มีใครยอมรับนโยบายและพฤติกรรมเช่นนี้ได้แน่

นโยบายด้านความถูกต้องของข้อมูลสินค้าคงคลังจึงควรเป็น 100% สำหรับสินค้าที่นับชิ้นได้อย่างสินค้าเซรามิก ความคลาดเคลื่อนที่เกิดขึ้นมาจากการทำงานที่ไม่มีระบบการจัดการด้านคลังสินค้าที่ดีพอ ต้องมีการจัดระบบการทำงานใหม่ ให้สามารถบันทึกการเคลื่อนย้ายสินค้าเข้าออกทุกครั้ง มีการจัดเก็บตามพื้นที่ที่กำหนดให้ แบ่งพื้นที่ตามสัดส่วนที่เหมาะสมกับสินค้าที่เก็บ มีระบบการจัดการขาเข้าและขาออก โดยทั่วไปถ้าสินค้าขาเข้ามีการจัดการที่ดี มีการวางแผนการวางสินค้า บันทึกถูกต้องครบถ้วน ก็จะส่งผลให้การจัดการสินค้าขาออกทำได้ดีขึ้น การนับสินค้าคงคลังต้องมีระบบที่สามารถทำได้ทันทีที่ต้องการตรวจสอบความถูกต้องของสินค้าคงคลัง ไม่ต้องรอถึงสิ้นปีถึงค่อยนับเพราะไม่ทันการ การทำเช่นนี้ได้ต้องมีการจัดเก็บสินค้าให้เป็นระเบียบ ถึงจะทราบได้ว่าถ้าต้องการตรวจสอบสินค้าชนิดนี้จะต้องไปนับที่คลังไหน แถวไหน ชั้นไหน

เมื่อทราบความคลาดเคลื่อนแล้ว อาจต้องทำการนับทวนเพื่อให้มั่นใจ จากนั้นต้องมีการตรวจสอบย้อนหลังว่ามาจากการบันทึกผิดพลาดในขั้นตอนไหน โดยหน่วยงานใด เพื่อให้เกิดการสรุปบทเรียนและป้องกันความผิดพลาดอันอาจเกิดขึ้นอีกได้ การตรวจนับดังกล่าวสามารถทำไปทีละประเภทสินค้า หรือทีละพื้นที่ และหากทำได้บ่อย เวลาพบปัญหาก็สามารถตรวจสอบย้อนหลังเพื่อหาสาเหตุได้เร็ว ถ้านานๆ ทำสักครั้งก็จะต้องสืบค้นหาสาเหตุของปัญหากลับไปไกลมาก ทำให้งานวิเคราะห์นี้ยากมากขึ้น

การตั้งเป้าหมายความถูกต้องของข้อมูลสินค้าคงคลังเพื่อการปรับปรุงวิธีการทำงานให้ดีขึ้น สมมติว่าในปัจจุบันวัดความถูกต้องได้ 85% ควรตั้งเป้าหมายให้การตรวจนับและคำนวณความถูกต้องครั้งหน้าดีขึ้น เช่น ตั้งเป้าหมายเพิ่มขึ้นเป็น 90% เป็นต้น จากนั้นทำการสรุปบทเรียนในการปรับปรุงระบบนี้ จนกระทั่งสามารถทำให้ความถูกต้องของสินค้าคงคลังเพิ่มขึ้นถึงในระดับใกล้เคียง 100% สักวันหนึ่ง

-----------------------------------------------