LM57 การจัดกลุ่มสินค้าคงคลังด้วยระบบ ABC (ABC Analysis)

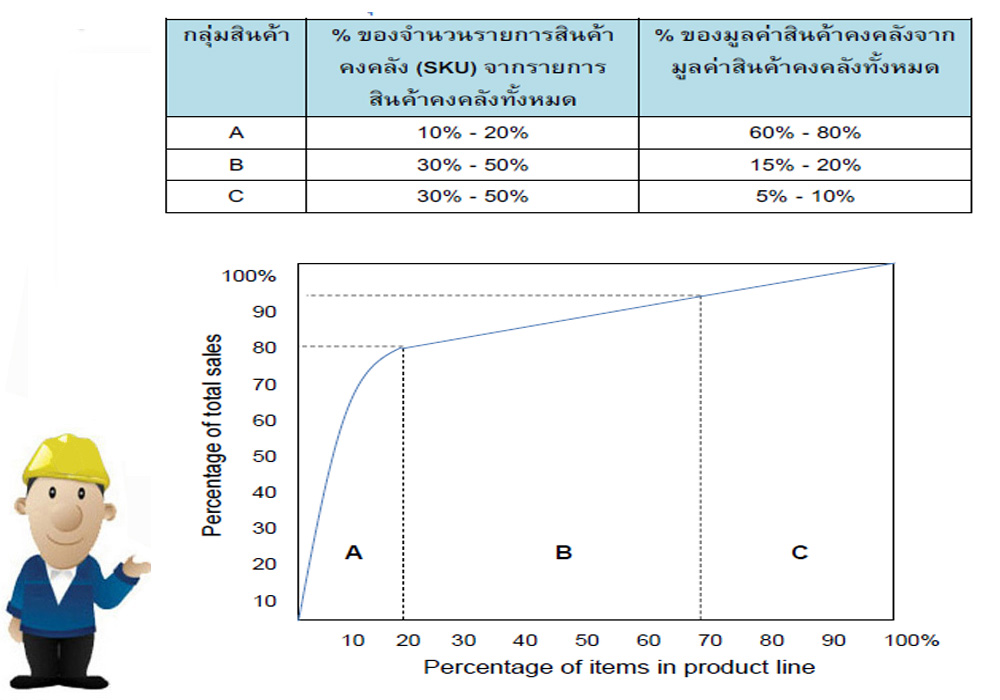

การจัดกลุ่มสินค้าคงคลังด้วยระบบ ABC (ABC Analysis) เป็นแนวคิดที่ให้ความสำคัญกับสินค้าตามกลุ่มสินค้า โดยการจัดลำดับสินค้าตามมูลค่าสินค้าคงคลังที่ถือครองรวมต่อปีของแต่ละรายการ หรือมูลค่าขายสินค้าแต่ละรายการ หรือส่วนแบ่งกำไรของสินค้านั้น ซึ่งสินค้าคงคลังที่จัดอยู่ในกลุ่ม A จะประกอบด้วยสินค้าเพียงไม่กี่รายการ หรือมีจำนวน SKU (Stock Keeping Unit) น้อย แต่เป็นรายการสินค้าคงคลังที่มีมูลค่าการถือครอง หรือมีมูลค่าการขาย หรือส่วนแบ่งกำไรมากที่สุด ส่วนสินค้าที่มีมูลค่าการถือครองหรือมีมูลค่าการขาย หรือส่วนแบ่งกำไรรองลงไปจะได้รับความสำคัญน้อยลงเป็น B และ C ตามลำดับ ดังแสดงตามตารางด้านล่าง และทำการเขียนกราฟ ABC Analysis ประยุกด์ใช้ในเรื่องการจัดตำแหน่งการวางสินค้า โดยจะจัดกลุ่มตามการเคลื่อนไหว (Movement) ของสินค้าแต่ละรายการได้อีกด้วย

รูปตารางการแบ่งกลุ่มสินค้าด้วยระบบ ABC และรูปการจัดกลุ่มสินค้าด้วยระบบ ABC

รายการสินค้าคงคลังที่จัดอยู่ในกลุ่ม A เป็นรายการสินค้าที่องค์กรควรให้ความสำคัญและควรมีการติดตาม (Monitor) หรือการจัดการดูแลอย่างใกล้ชิด เพราะเป็นรายการสินค้าที่มียอดจำหน่ายสูง และการจัดตำแหน่งในการจัดเก็บให้อยู่ในตำแหน่งที่สะดวกต่อการจัดเก็บ และสะดวกต่อการหยิบสินค้ามากกว่าสินค้าคงคลังกลุ่ม B และ C ซึ่งในความเป็นจริงการจัดกลุ่มสินค้าคงคลังอาจมีการแบ่งกลุ่มสินค้าคงคลังไต้มากกว่า 3 กลุ่มได้ตามความเหมาะสม

การวิเคราะห์สินค้าคงคลังด้วยระบบ ABC Inventory Matrix

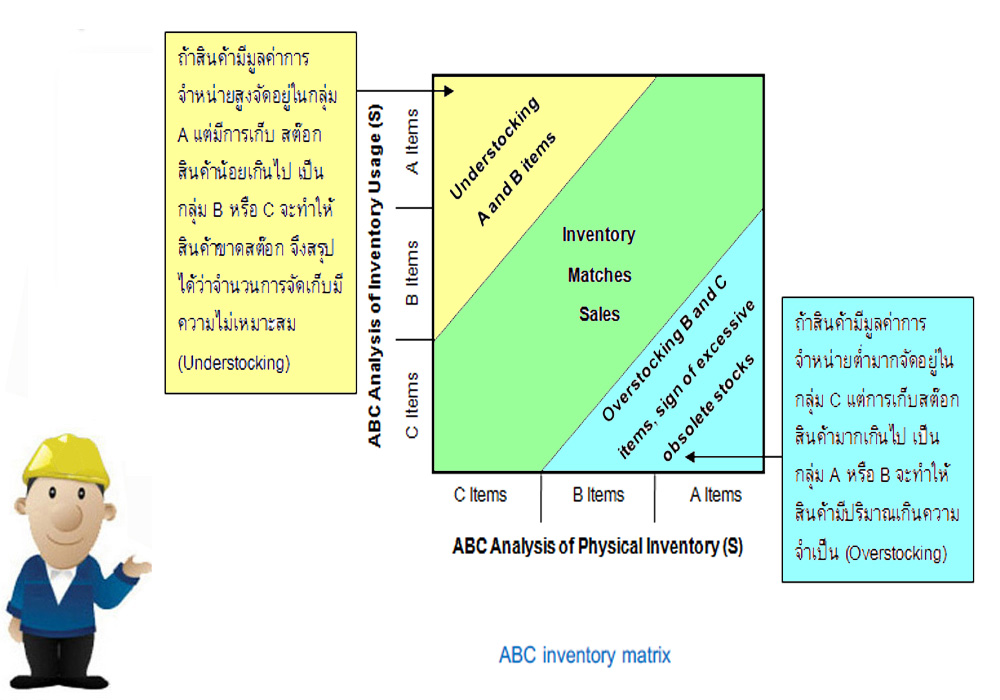

ABC Inventory Matrix เป็นการวิเคราะห์ถึงความเหมาะสมในการถือครองสินค้าคงคลัง ว่ามีความเหมาะสมกับยอดการจำหน่ายสินค้าในแต่ละรายการหรือไม่ ซึ่งจะเทียบระหว่างมูลค่าการใช้หรือความต้องการสินค้าคงคลังในหนึ่งปี (Annual Usage) กับมูลค่าในการจัดเก็บสินค้าคงคลังในหนึ่งปี (Annual Physical Inventory) ซึ่งสรุปขั้นตอนการวิเคราะห์ ดังนี้

ABC Inventory Matrix เป็นการวิเคราะห์ถึงความเหมาะสมในการถือครองสินค้าคงคลัง ว่ามีความเหมาะสมกับยอดการจำหน่ายสินค้าในแต่ละรายการหรือไม่ ซึ่งจะเทียบระหว่างมูลค่าการใช้หรือความต้องการสินค้าคงคลังในหนึ่งปี (Annual Usage) กับมูลค่าในการจัดเก็บสินค้าคงคลังในหนึ่งปี (Annual Physical Inventory) ซึ่งสรุปขั้นตอนการวิเคราะห์ ดังนี้

ขั้นตอนที่ 1 แบ่งกลุ่มสินค้าโดยใช้วิธี ABC Analysis โตยเริ่มจากการแบ่งกลุ่มสินค้าตามยอตจำหน่ายสินค้า หรือมูลค่าความต้องการใช้งานสินค้าคงคลัง (Inventory Usage) เป็นกลุ่ม A, B และ C จากนั้นจึงทำการแบ่งกลุ่มสินค้าตามมูลค่าในการถือครองสินค้าคงคลัง (Physical Inventory) เป็นกลุ่ม A, B และ C ตามตัวอย่างแสดงในตาราง

ขั้นตอนที่ 2 จัดทำ ABC inventory matrix โดยใช้ข้อมูลจากการจัดกลุ่มสินค้าด้วย ABC Analysis ทั้ง 2 ส่วน ได้แก่ Annual inventory usage และ Physical inventory แล้วนำมาเขียนกราฟตำแหน่งของรายการสินค้าใน ABC inventory matrix เพื่อแสตงความเหมาะสมในการจัดการสินค้าคงคลังของแต่ละรายการ (สินค้ามีการจัตเก็บเกินความจำเป็น หรือสินค้าจัดเก็บน้อยเกินไป)

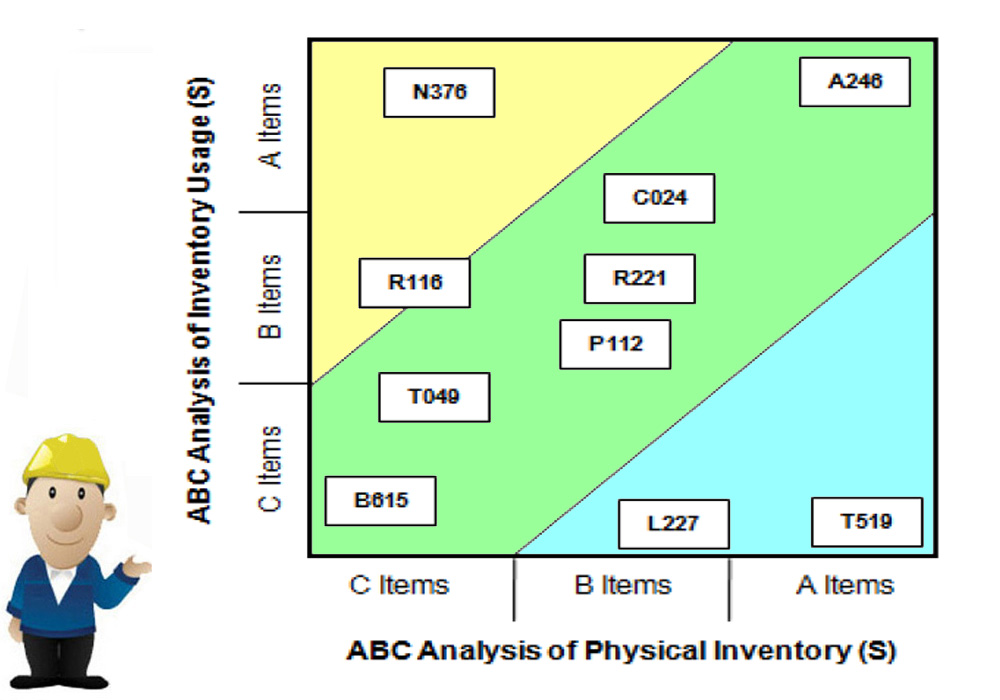

จากรูปตัวอย่างจะเห็นได้ว่า

- รายการสินด้าสินค้ากลุ่ม C ซึ่งมีมูลค่าการจำหน่ายสินค้าต่ำแต่มีการจัดเก็บสต๊อกสินค้าไว้มากเกินความจำเป็น

- รองลงมา คือ รายการสินค้า L227 มีปริมาณการจัดเก็บสต๊อกสินค้ามากเกินความจำเป็นเป็นอันดับ 2

- รายการสินค้า N376 และ R116 เป็นสินค้าที่มีความสำคัญเนื่องจากมีมูลค่าการจำหน่ายสูงจัดอยู่ในกลุ่ม A แต่มีการจัดเก็บสต๊อกสินค้าต่ำ จัดอยู่ในกลุ่ม C ซึ่งไม่เพียงพอ และอาจทำให้เกิดปัญหาสินค้าขาดสต๊อก (Understocking) ได้

- สำหรับรายการสินค้า A246, C024, R221, P112, TO49 และ B615 เป็นรายการสินค้าที่มีการจัดการสินค้าดงคลังเหมาะสมแล้ว เนื่องจากการจัดเก็บสต๊อกสินค้าสอดคล้องกับมูลค่าการจำหน่ายสินค้า

การลดต้นทุนสินค้าคงคลัง

1. การหาปริมาณการสั่งซื้อขนาดประหยัด (Economic Order Quantity) การคำนวณหาปริมาณการสั่งซื้อที่ประหยัดที่สุด (Economic Order Quantities) หรือ EOQ เป็นวิธีที่รู้จักกันแพร่หลายมานานแล้ว ช่วยในการกำหนดปริมาณสินค้าที่ต้องการสั่งซื้อในแต่ละครั้ง ว่าเป็นครั้งละเท่าไรจึงจะเหมาะสม และก่อให้เกิดต้นทุนหรือค่าใช้จ่ายต่ำสุด โตยในการคำนวณ EQ มีต้นทุนหรือค่าใช้จ่ายที่สำคัญอยู่ 2 ต้นทุน คือ

1. ต้นทุนการเก็บรักษา (Holding Cost or Carrying Cost) คือ ต้นทุนที่เกิดขึ้นจากการที่กิจการมีสินค้าสำรองอยู่ในโกตั้ง หรือคลังสินค้า

2. ต้นทุนการสั่งซื้อ (Ordering Cst) คือ ต้นทุนหรือค่ใช้จ่ายที่เกิตจากการสั่งซื้อสินด้หรือสั่งผลิตสินค้า ไต้แก่ ต้นทุนออกไบสั่งซื้อสินค้า ค่โทรศัพท์ ค่าขนส่ง เป็นต้น

ถ้าสั่งซื้อครั้งจะน้อย ๆ ต้นทุนการสั่งซื้อจะมาก เพราะต้องสั่งซื้อหลายครั้ง และถ้าสั่งซื้อครั้งละมาก ๆ จะต้องมีสินค้าเก็บไว้ในโกดังหรือคลังสินจำนวนมาก ต้นทุนหรือค่าใช้จ่ายในการเก็บรักษาก็จะมาก ดังนั้นถ้านำมาวาดเป็นกราฟหาความสัมพันธ์ระหว่างต้นทุนการสั่งซื้อ ต้นทุนการเก็บรักษา กับจำนวนสินค้า จะได้ความสัมพันธ์ดังรูป

-----------------------------------------------

ดูข้อมูลเพิ่มเติมในเรื่อง พื้นฐานการจัดการโลจิสติกส์ คลิกที่นี่

LM57 พื้นฐานการจัดการโลจิสติกส์ (Fundamentals of Logistics Management) ปี 2557-----------------------------------------------

ที่มาภาพและรวบรวมโดย www.iok2u.com

-----------------------------------------------

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------