WIM ระยะเวลาถือครองสินค้าคงคลัง (Inventory Turnover) หรืออัตราหมุนเวียนของสินค้าคงเหลือ

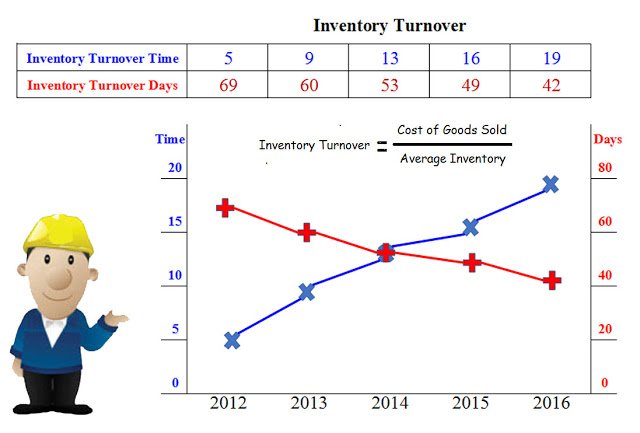

ระยะเวลาถือครองสินค้าคงคลัง (Inventory Turnover) คือ คำที่มักใช้เรียกในงานด้านโลจิสติกส์และโซ่อุปทาน แต่ในบางครั้งเราจะพบคำนี้ในงานด้านการตลาดหรือในงานตลาดหลักทรัพย์ โดยอาจเรียกว่า อัตราหมุนเวียนของสินค้าคงเหลือ เป็นการวัด อัตราส่วนระหว่างต้นทุนขายกับมุลค่าสินค้าคงเหลือ แสดงถึงจำนวนครั้งที่สามารถขายสินค้าคงเหลือออกไปได้ในรอบระยะเวลาบัญชี ระยะเวลาถือครองสินค้าคงคลังจะแสดงถึง จำนวนรอบที่องค์กรสามารถหมุนเวียนขายสินค้าออกไปได้ในแต่ละระยะเวลาหนึ่งรอบ ส่วนใหญ่จะใช้ระยะเวลารอบ 1 ปีในการคิดคำนวณ การคำนวณจะใช้แนวคิด คือ

สูตรอัตราหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover) = ต้นทุนสินค้าขาย (COGS) / มูลค่าสินค้าคงเหลือเฉลี่ย (Avg. Inventory)

สูตรสินค้าคงเหลือเฉลี่ย (Avg. Inventory) = (สินค้าคงเหลือต้นงวด + สินค้าคงเหลือปลายงวด) / 2

- โดยที่สินค้าคงเหลือเฉลี่ยหากเอามาจาก balance sheet ให้ใช้ค่าเฉลี่ย (ต้นปี+ปลายปีหารสอง) เพราะค่าที่แสดงนั้นเป็นค่าเมื่อสิ้นปีเท่านั้น (สามารถดูได้จากบัญชีงบดุล)

- ถ้าค่าไหนเอามาจาก income statement ให้ใช้ค่านั้นเลย เพราะค่าที่แสดงนั้นเฉลี่ยครอบคลุมทั้งปีอยู่แล้ว

- ค่าเฉลี่ยมักจะใช้เพื่อปรับข้อมูลให้มีความเป็นสถิติมากขึ้น ดีสำหรับการวิเคราะห์งบที่อาจจะมีข้อมูลไม่ลึก แต่ถ้าใช้ข้อมูลในเวลานั้นวิเคราะห์ไม่ใช้ค่าเฉลี่ย จะได้ตัวเลขที่เอามาดูในเชิงลึกอีกทีว่าที่เพิ่มหรือลดเกิดจากอะไรเช่น มีการทำโปรโมชั่นสินค้าขายดี สต๊อคมากเพราะพึ่งจะมีการนำเข้าสินค้าจากเมืองนอกที่ใช้เวลารอยาวนาน หรือเป็นช่วงฤดูกาลที่ต้องสต็อคของไว้เยอะ เป็นต้น

ต้นทุนของสินค้า (Cost of Goods Sold) การบันทึกข้อมูลต้นทุนของสินค้า จะเป็นงานของฝ่ายบัญชี ซึ่งต้องแสดงให้เห็นถึงต้นทุนที่ถูกต้อง เพื่อไปหาส่วนต่างกำไรในการขาย และใช้ในการประเมิณในสินทรัพย์มูลค่าสินค้าคงเหลือ ต้นทุนของสินค้าจะต้องรวมค่าใช้จ่ายที่มีทั้งหมดจนกระทั่งได้มาของสินค้าและพร้อมที่จะขายด้วย มีหลายวิธีเช่น

1. การคิดต้นทุนของสินค้าจาก มูลค่าการซื้อสินค้า + ราคาวัตถุดิบ

2. ค่าใช้จ่ายที่ทำให้ได้มาชึ่งสินค้า เช่น ค่าบริหารจัดการ ค่าขนส่ง ค่าภาษีอากร ค่าเบี้ยประกันสินค้า ซึ่งแล้วแต่เงื่อนไขการในการได้มาซึ่งสินค้า

3. มุลค่าราคาส่่วนลดต่างๆ เช่น ส่วนลดสินค้าจะต้องถูกนำมารวมอยู่ในราคาสินค้า สำหรับส่วนลดเงินสด นั้นควรจะบันทึกแยกเพื่อให้ได้ต้นทุนที่แท้จริง

4. ต้นทุนแปลงสภาพ ให้พร้อมขายหรือเป็นสินค้าสำเร็จรูป

5. อื่นๆ

วิธีการตึราคามูลค่าสินค้าคงเหลือ

1. วิธีราคาทุน เป็นการตีราคาสินค้าตามราคาที่ได้มาหรือที่ซื้อมา

2. วิธีต้นทุนมาตรฐาน ใช้บัญชีมาตรฐาน (Standard cost) กับกิจการที่มีแผนการผลิตล่วงหน้า

3. วิธีการประมาณมูลค่าสินค้าคงเหลือ จากข้อมูลในงบดุลประจำปี

บางครั้งอาจมีการจัดเก็บและคำนวณข้อมูลหลายแบบร่วมกัน แล้วนำมาเปรียบเทียบร่วมกันเพื่อหาข้อมูลที่เหมาะสมเพื่อใช้งาน เพราะในแต่ละวิธีจะให้มูลค่าการคำนวณที่ต่างกัน ในกรณีที่ต้องการเปรียบเทียบค่าระหว่างองค์กร ควรสอบถามและใช้หน่วยในวิธีประเมินมูลค่าที่เหมือนกัน หากมีความต่างกันควรต้องทำการปรับหน่วยค่าให้ตรงกันก่อนนำมาใช้เปรียบเทียบ

ระยะเวลาถือครองสินค้าคงคลัง (Inventory Turnover) จะบอกถึง

- หากมีระยะเวลาถือครองสินค้าคงคลัง สูง หมายความว่ากิจการสามารถขายสินค้าได้ดี มีการหมุนเวียนสินค้าและสภาพการหมุนเวียนของเงินดี

- หากมีระยะเวลาถือครองสินค้าคงคลัง ต่ำ หมายความว่ากิจการไม่สามารถขายสินค้าได้ ไม่มีการหมุนเวียนสินค้า และสภาพการหมุนเวียนของเงินไม่ดี

- หากมีระยะเวลาถือครองสินค้าคงคลัง สูงเกินไป บางครั้งก็อาจเป็นข้อเสียได้เนื่องจากจะเกิดปัญหา มีสินค้าคงเหลือในคลังน้อยเกินไป จนอาจมีสินค้าไม่พอขายหรือไม่พอส่งให้ลูกค้า ทำให้อาจต้องสูญเสียลูกค้าไปได้ในอนาคต

- ในช่วงที่กิจการมีโปรโมชั่น ค่าอัตราส่วนการหมุนเวียนของสินค้า จะดูดีมาก แต่เงินกำไรที่ได้อาจจะไม่เพิ่มมากนัก ทำให้นักวิเคราะห์อัตราส่วนทางการเงินอาจจะอ่านงบการเงินผิดไปได้

- ค่าระยะเวลาถือครองสินค้าคงคลังจะบอกว่า สินค้าของเรานั้นเป็นที่ต้องการของตลาดมากน้อยเพียงใด หากค่านี้ต่ำแสดงว่าสินค้านั้นขายหรือจำหน่ายออกไปยาก เกิดเป็นสต๊อกสินค้าจำนวนมาก

- ค่าระยะเวลาถือครองสินค้าคคลัง ต่ำ แสดงว่าสินค้านี้ขายหรือจำหน่ายออกไปได้คล่อง สินค้าเป็นที่ต้องการสูง ไม่ต้องสต๊อกสินค้ามากเพื่อยอดขาย

- ค่านี้มีความสำคัญมากเหมือนกันค่ะ กับธุรกิจที่มี margin หรือกำไรน้อย เนื่องจาก สมมุติท่านขายนำ้มันเชื้อเพลิง และต้องการกู้ยืมธนาคาร ค่าอัตราส่วนการหมุนของสินค้า นี้ จะต้องสูง

- สำหรับธุรกิจที่ต้องการกำไรขั้นต้น 20-30 % การพิจารณาถึงรอบการหมุนที่ช่วยส่งเสริมวัตถุประสงค์ดังกล่าว ควรอยู่ที่ 5-6 หรือมากกว่านั้น เพราะแสดงว่าธุรกิจเรา มีความสามารถในการกระจายสินค้าและถ่ายเทสินค้าไปสู่ลูกค้าได้รวดเร็ว เป็นการลดภาระค่าใช้จ่าย ในการถือคลองสินค้าลง

- ควรจะต้องมีการบริหารสินค้าคงคลังที่มีไม่ให้มากหรือน้อยเกินไป

ที่มาภาพและรวบรวมโดย www.iok2u.com

-----------------------------------------------

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------